時隔六年,雷軍又一次站在了小米的“低谷”上。

2022年春節后的第一個管理層會議上,面對一眾高管,雷軍將高端化戰略形容為“小米發展的生死之戰”。

無獨有偶,前一年的小米春季新品發布會上,在眼含熱淚喊出:“愿意押上人生所有的戰績和聲譽,為小米汽車而戰”的同時,特意放了一張2016年小米手機的誓師大會照,上面“形勢嚴峻”四個大字,觸目驚心。

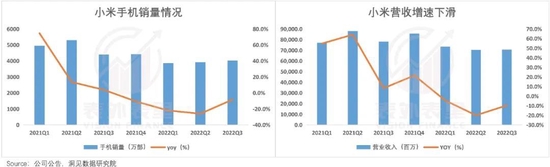

焦灼和迫切的背后,是持續惡化的手機業務形勢,是斷崖式下滑的業績增速。

如下圖,2021Q2開始,小米的手機銷量增速和營收增速,雙雙持續下滑,并相繼呈現負增長。

這樣的表現,當然可以“甩鍋”經濟大環境,但也有產業和公司層面因素。

其實,類似的發展問題,2016年就曾上演過——彼時引起國際投資大佬追捧的小米,遭遇當期手機銷量不增反減的嚴峻情況:同比上一年減少1000多萬臺。

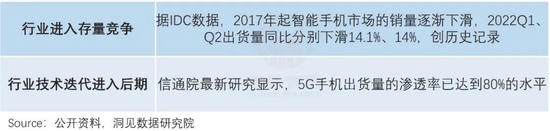

那是小米的第一個谷底,究其原因在于行業供應鏈端局限條件發生改變。

隨著智能手機快速發展,供應商話語權越來越大,比如要求手機企業的預測下單量時間,從提前兩三個月,調整到提前一年甚至更長,這讓手機廠商供給嚴重承壓。

舉例來說,以前小米總裁林斌經常靠與三星屏幕供應負責人喝酒、拉近乎,成功加單,但后面只是主管或高管去,往往要不到貨。囿于此,到2016年,小米僅上半年就有三個月處于缺貨狀態。

形勢嚴峻下,雷軍親自出來接管供應鏈,經常出差去外地拜訪供應商,在戰略高度上跟核心供應商達成“更高級別”的一致。

與此同時,渠道方面也在補課:在全國開設了幾百家小米之家線下店,開啟了新零售模式。

就這樣,在雷軍帶領下,小米熬過了被輿論、同行看衰的2016年,在2017年實現了逆轉。

如今,小米再次走到了懸崖邊上。

那么,這一輪里雷軍與新團隊是否能再次力挽狂瀾呢?本文將從其錨定的高端化、渠道和造車三個層面,深度拆解其邊際改善的情況。

現實引力的噪音,決定行業高端化涅槃的韌性

近兩年,手機行業一個典型的現象是,幾大廠商掌舵者頻頻在公開渠道發表“蘋果PK論”。

榮耀CEO趙明在榮耀50發布會上強調:高端市場是榮耀未來肯定要突破的市場,榮耀在中國最核心的競爭對手就是蘋果。

vivo高管同期面對數十家媒體說道:相信未來在高端市場,能與蘋果有對抗的能力。

雷軍在2022年年初高層會議上更是躊躇滿志:小米手機和體驗要全面對標iPhone,3年內拿下國產高端手機市場份額第一。

而這一邏輯的背后,和環境的變化有關。

具體理解起來就是,一方面,手機行業從增量市場轉向存量市場,相比中低端市場,尚處真空的高端市場,更有“廝殺”價值;

另一方面,5G換機周期逐漸見頂,根據4G周期經驗,技術迭代到后期,消費者會更追捧差異化、高端化產品。

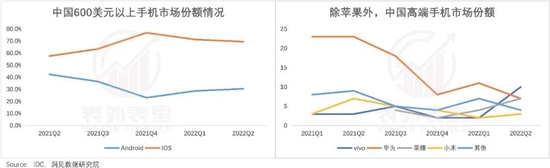

這在數據上已有印證。可以看到,2021Q2之后,小米、oppo、vivo等大眾品牌,市占率持續下滑。與之相反,蘋果市占率持續上升。

但就當前的反饋看,迫切性和決心在效果轉化上有限。

如下圖,2021Q2-2022Q2,整個安卓陣營的中國高端市場份額,不升反降,沒能撼動蘋果分毫。具體到企業個體,近乎全軍覆沒(當然,華為受到一定的制裁影響)。

那么,為什么會這樣呢?小米高端化的轉機又在哪里呢?不妨從底層架構出發,來具體看看。

所謂高端化,說白了就是提高自己的品牌溢價。而按照“品牌計分板”理論,要提升溢價程度,在時間積淀維度之外,主要看兩點:一是產品力表現;二是品牌形象塑造。

就產品力來說,蘋果、三星、華為等的崛起,印證了芯片技術是手機產品高端化的核心要素之一。

以華為為例,2010年左右任正非就提出“華為要開始做品牌了”,然而集中精銳、閉關兩年,推出的多款P系列高端機,在終端市場接連碰壁。

時任海思CTO的一位高管提到,當時“金主爸爸”(終端公司)認為,為了保證手機的技術優勢,高端和中端用的是全球最優秀公司的芯片,給海思的定位還是瞄準低端。

也就是說,P系列價格上去了,技術認知沒跟上。

雖然高層頂住壓力,拍板要求堅持瞄準高端,但后續幾年始終沒太大起色。甚至麒麟處理器面世后的前幾代,也因為技術局限,市場認可度有限。

直到2015年,麒麟950在時間上領先高通驍龍820,才有了與高通驍龍掰手腕的能力。之后,又經過海量驗證和幾輪迭代,麒麟980終于大體追平同時代芯片技術。

如此產品力構建“馬拉松”跑下來,才有了華為后來的高端形象定位,以及國內市場市占率的持續走高。

回到小米,其在產品力提升上也是類似的方向,且其比華為剛開始的研發周期更短:

2014年開啟自研芯片,2017年2月即發布第一款28nm制造工藝手機SoC芯片澎湃S1;相比之下,華為從立項到推出商用海思K3V2,用了6年。

這讓業內對小米的自研認知就此建立——畢竟其是蘋果、三星、華為之后,全球第四家能夠自研SoC手機芯片的手機廠商。

不過,產品力筑起壁壘后的效果固然喜人,要構建起來卻并不容易,需要海量投入。

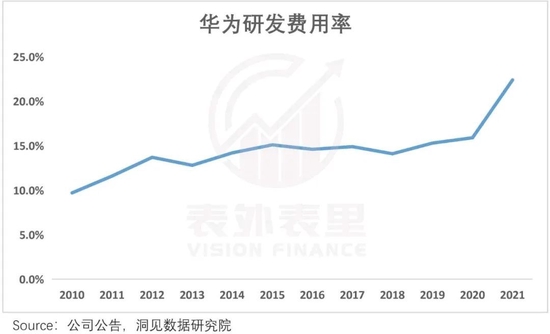

數據顯示,華為2012年之后的研發費用率穩步增長,平均維持在14%左右。且從2018年開始,其在研發上的絕對投入,持續突破千億級。

這其中對芯片上的資源傾斜不設限,比如孟晚舟曾對上述海思的CFO說道:“海思是公司的未來,你不能想著節約費用,而是要搞清楚怎么能更好地支持業務大發展。”

而華為之所以能持續大手筆投資研發,是數十年積累起的體量和架構體系,在多元化營收結構在資金以及容錯率上的支撐。

發展時間不足其三分之一,低利潤生意模式,同時還要顧及資本市場心情、財報表現的小米,注定很難做到這樣的巨量投入。

舉例來說,澎湃S1問世之后,市場對其第二代SoC芯片澎湃S2(16nm制程工藝)的升級面世,充滿期待。但直到今天,澎湃S2芯片都未能面世。

“沒跑通”的小米,不是不努力:

據業內人士爆料,從2017年3月到2019年底,小米為澎湃S2芯片流片(試生產),前后修改設計了6次。

然而每次修改的投入都高達幾千萬元,讓小米的財務嚴重承壓:松果科技已經付不起臺積電的流片費用了。

眾所周知,2018年正值小米沖刺IPO的節點,上市之后更是要持續為投資人負責,如此大規模投入,對市場來說,顯然不是加分項。

現實引力面前,可以看到,小米的研發費用率在2021年宣布造車之前,維持在4%以下的平衡點。

另一方面,研發方向也做了調整。2021年3月,小米發布了第一款自研ISP芯片(圖像信號處理器)澎湃C1。

如此意味著其從極高難度的手機SoC芯片,轉向小而精ISP芯片領域,不再與高通、蘋果、華為等“氪金”玩家硬碰硬,而是以積累經驗和技術為主。

當下來說,這種從邊際出發改善產品力,不失為更理性選擇。不過,產品力只是一方面,高端化要立起來,品牌形象塑造也很重要。

一般來說,品牌形象形成的前提是:公司形象、用戶形象和產品形象三者達成共識。如此一來,固有品牌形象若要重新定位,相當于要將三要素全部顛覆、然后再打造。

兩相對比下,很多企業在改變調性時,往往選擇更省力的方式——推出新品牌,從零培養。

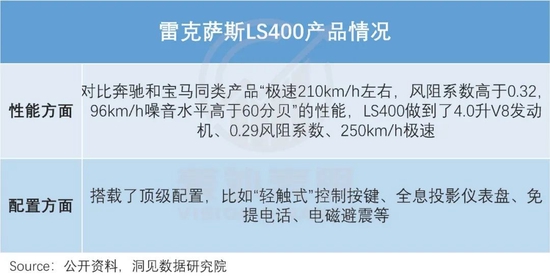

以汽車行業走性價比路線的豐田為例,其1989年高端化轉型,在形象塑造上和之前的定位完全區隔開:

以全新的豪華汽車品牌雷克薩斯,來作為切入;

首款車LS400車型,各種技術指標一上來就拉滿,定價還只有同類產品奔馳W126、寶馬E32的約一半;

一開始只針對美國用戶出售,而且廣告宣傳以及車身上,刻意隱藏豐田印記,獨立構建雷克薩斯品牌營銷及銷售體系。

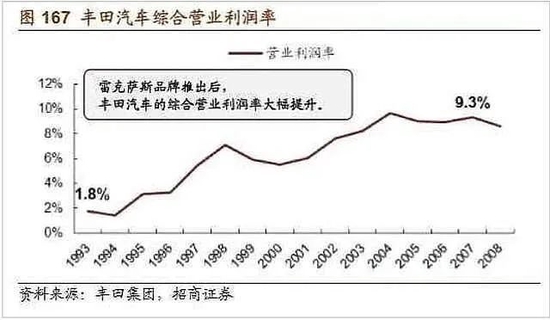

直到在美國站穩腳跟——1993之后,拉動豐田的營業利潤率持續飆升,才于2005年開啟日本本土銷售,“出口轉內銷”轉身。

相比之下,小米的高端化是更難的模式——將主品牌小米,直接升級為高端品牌(中低端需求轉給新品牌紅米承接),打破已有定位再塑造。

挑戰更高難度,意味著過程會遇到更多問題:

·公司形象:在組織架構及文化轉型上需要時間。如2020年鬧出小米一邊高喊全面轉型高端,另一邊高管公開表示“未來的市場,得屌絲者得天下”。

·用戶形象:營銷定位并不完全清晰。如近年來,小米的代言人從吳XX,到梁朝偉,又到王源,顯得對目標用戶搖擺。

·產品形象:受限于芯片技術,高端產品口碑塑造走了不少彎路。而從上述看,后續或逐漸邊際改善。

梳理下來,大環境倒逼高端化轉型背景下,小米足夠上進、也不缺努力,但囿于現實引力,產品力提升以及高端化形象打造,短期邊際改善,但長期任重道遠。

與此相比,在差異化路線上,釋放的信號更積極。

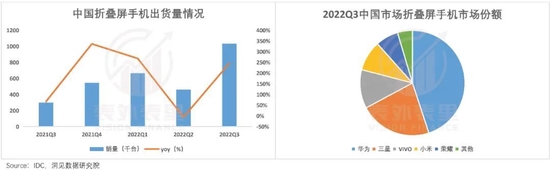

可以看到,和手機大盤持續下跌相反,折疊屏細分賽道逆勢高增長。這被安卓陣營視為開辟高端化產品線的重要機會——包括新的軟硬件內容、新的供應鏈體系等。

只是就階段性結果看,紅利還是在華為這邊:市場份額達44.9%,占據國內折疊屏市場第一;相比之下,小米市占率僅為9.3%,排在第四。

當然,高端化承壓不是小米一家遇到的問題,而是業內廠商面臨的共性現實,并且在有確切落地信號前,這種情況或是常態。

而在高端化轉型考驗長期想象力之下,小米短中期想抬高身價,還要回歸到市場增長故事。

多樣化市場“變天”,辛苦一場被摘“桃子”

此前,市場對小米5G周期突破4G周期成長性限制,實現增長持續性的預期錨定之一,是海外市場的高增長接力。

可以看到,小米的海外布局,有處于4G滲透期的印度、西歐和拉美市場,也有2G、3G為主導的中東和非洲市場。

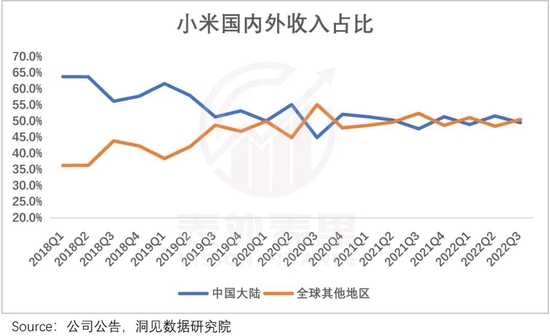

多樣化的地區換機爆發周期,拉動收入穩定增長——截至2021Q3,小米海外市場相比國內市場收入增長強勁,前者占比52.4%,后者為47.6%。

由此線性外推,隨著各個地區分別進入新的周期或階段——3G的轉4G,4G的轉5G,成長性可期。

而從具體擴展情況看,這卻有邏輯支撐。

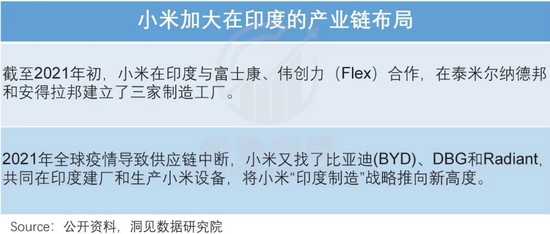

2020年年中,海外主力市場印度高舉政策大棒,很多相關公司在壓力之下,或退出,或選擇收縮戰線。如據榮耀CEO趙明披露,榮耀印度團隊已經撤出。

小米卻逆勢而為,進一步“本土化”產業鏈投入,以適應“印度制造”。

數據顯示,截至2021年上半年,小米大約75%的手機零部件由印度本地制造,電視機則是100%印度本土制造。

同期,在第二大主力歐洲市場上,小米扭轉擅長公開市場的路勁依賴,針對歐洲手機終端由運營商把控的特性,成立專門的運營商團隊,專項服務于各種技術準入標準調整。

“本土化”下,2021年,歐洲市場成為拉動小米海外市場的營收增量——2021Q1,小米3550萬的海外出貨量中,歐洲及新興市場銷量達到2500萬臺。

一位小米海外人士在采訪中表示,歐洲市場的未來目標是,銷量與印度對半分。

但事與愿違,如下圖,2021Q4以來,小米海外市場的收入貢獻,一直沒有太大變化。

而之所以會這樣,看看2022年的海外大勢就知道了。

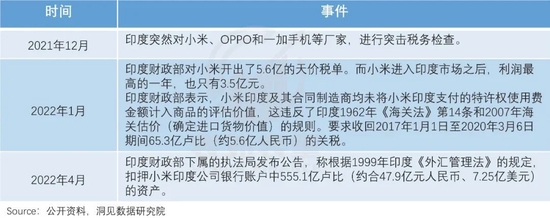

印度來說,盡管已經極力本土化制造,但2021年年底開始,小米仍在稅務方面,屢屢受到打壓——突擊檢查、天價稅單、扣押資產。

針對天價稅單,小米方面披露回應稱:小米在全球范圍內堅持合法合規經營,并遵守經營地的相關法律法規。

但即便在法律層面清白,最終其大概率還是要接下這筆罰單。畢竟將外資企業養肥了,通過稅收來打擊,是印度政府的老把戲,沃達豐、富士康等都被這樣擺過一道。

而統計顯示,自1995年1月1日,印度修訂“反傾銷法”以來,截至2019年,印度對外發起了972次反傾銷調查,位居全球第一。

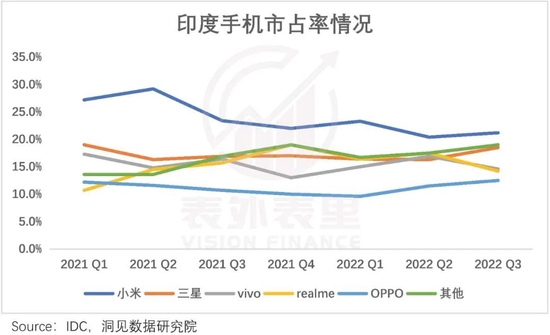

承壓政策的影響,反饋到數據上,2022Q1之后,小米在印度手機市場的市占率持續下降。

歐洲市場類似,外部壓力影響巨大。

有機構通過對經濟影響的擬合分析顯示,2022-2023年,英國、法國及意大利等主要歐洲經濟體,將持續受到供給瓶頸和地緣沖突(俄烏戰爭)的顯著影響。

與此同時,歐洲面臨持續上升的通脹壓力:2022年歐元區平均通脹率或接近6%,英國的平均通脹率或攀升至7%以上。

這對消費品行業的影響不言而喻。小米2022Q3電話會議中提到:在歐洲,我們手機的市占率上升了,但宏觀經濟下行下,對增長是有影響的。

而其他被小米拉入射程范圍,重點關注的地區如非洲、拉美,也有疫情等宏觀環境影響經濟的因素。

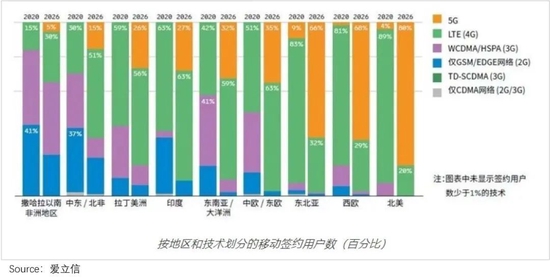

不過,宏觀因素雖不可控,但畢竟屬于短期因素。更嚴峻的是,預期的海外市場相繼進入新技術周期,騰挪換機增長紅利,并沒有如期發展。

如下圖,印度、歐洲市場等轉向5G周期的地區,從滲透率看,處于非常早期的建設階段。而非洲等2G、3G轉4G地區,4G移動網絡的滲透率在放緩。

總的來看,囿于宏觀層面的限制以及換機周期切換紅利的釋放不佳,在一定的時間周期內,小米手機業務海外市場的拉漲承壓。

當然,除了海外市場,對線上起家的小米來說,業績增長的持續性還有一個出口——下沉市場紅利。

據機構數據,截至2020年,中國依然有超過70%的手機是從線下渠道銷售。

事實上,3G換擋4G后期,小米之所以業績乏力,沒“吃上”下沉市場紅利正是原因之一。為此,2017年小米開始門店布局,但拓展并不是很順利。

核心問題出在:渠道的利潤過低以及售后服務不完善等,如有代理商表示,“賣一部小米手機才掙幾十塊,還不夠功夫錢。”

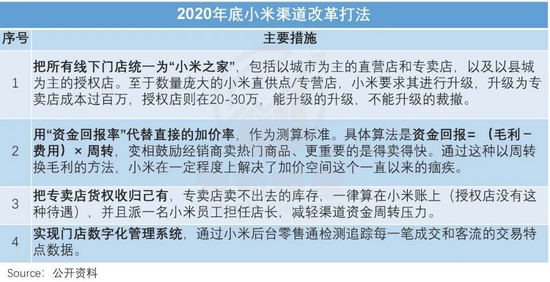

對此“頑疾”,2020年底,小米大刀闊斧調整了線下各業態,一方面,以賣爆品提高周轉換毛利、提升ROI,讓渠道商愿意賣;另一方面,以完善服務,影響消費者的購買選擇。

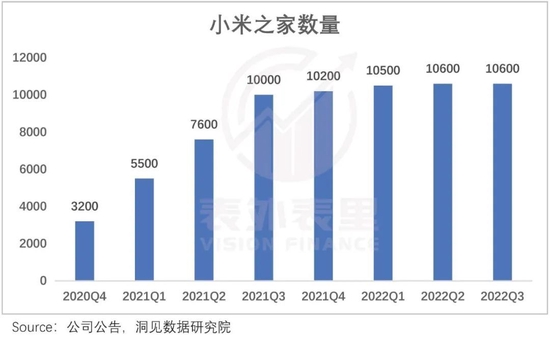

兩大問題得以改善下,小米的線下渠道拓展有了突破性進展。如下圖,截至2021年11月,小米線下渠道已達10000家。

這讓小米信心大增,彼時還是小米高級副總裁的盧偉冰表示:計劃在未來的2-3年內,將開到3萬家門店。

但結果再次脫離預期,可以看到,進入2022年之后,小米之家門店增長不振,三個季度加起來增加了400家。

據一位知乎博主觀察:“來小米之家的人,實際上都是摸一摸,看一看,給面子的人會離開小米之家后下單,不給面子的當場京東下單一臺,然后離開等著收貨了。”

而小米2022Q3電話會議也提到:有一半的手機是通過線上渠道發貨的。

如此來看,是人們對小米的心智抵消了苦心創造的加價空間,這或對小米在經銷商群體建立的信心,產生沖擊。

總的來看,宏觀層面疊加換機周期放緩影響下,海外手機業務一定時間內面臨增長壓力;國內線下渠道短暫突破,又陷入不振,確定性不明晰。

基本盤增長故事想象空間受限,也就不難理解小米為何對造車如此迫切。

重押汽車業務,雷軍斗志不減

雷軍對造車的看重,不僅在屢屢的出圈發言和表態上。

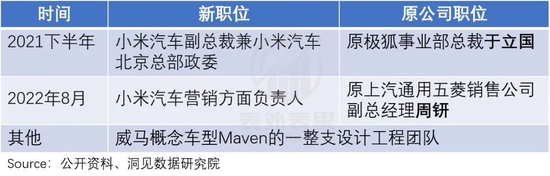

據內部員工表示,重押注汽車后,雷軍在小米科技園辦公時,大約三分之二的時間都會待在小米汽車業務所在的辦公樓里。

一個月前完成高層“新老交替”的同時,更是透露出將手機業務全權交給新一任小米總裁盧偉冰管理,以便雷軍釋放更多的精力在造車業務上。

這背后除了對新增長曲線的迫切,還有對發展前景的篤定。

去年10月,雷軍發推特稱:“我認為,當電動汽車行業成熟時,世界前五大品牌將占據80%以上的市場份額。我們成功的唯一途徑是成為前五名之一。”

為此,小米四面出擊。

技術上,在雷軍的規劃中,小米造車錨定自動駕駛技術,全棧自研算法,目標是2024年進入自動駕駛行業第一陣營。

這在資源支持上已有反饋。如下圖,2022Q3小米研發開支由去年同期的32億元升至41億元,同比上漲25.7%。

據電話會議:增長的研發投入,正是智能電動汽車等創新業務相關的研發開支增加所致。

除了研發資金的優先傾斜,小米不惜四處重金挖人,擴充汽車相關人才儲備。有獵頭透露,小米給出的薪資比市面的高出近20%-30%。

另外,在供應鏈上,小米投資了超過50家汽車供應鏈企業,大到鋰電池基礎材料、LED車燈模組、電源芯片,小到濾波器、藍牙等細枝末節,都考慮在內。

如此大規模投入以及優先級下,效果顯著:

·截至2022年底,小米汽車團隊預計將超過600人。

·去年10月,有媒體爆料,雷軍透露,小米汽車首臺工程車已正式下線。

·此外,小米汽車在電池、自動駕駛等領域也有專利曝光。

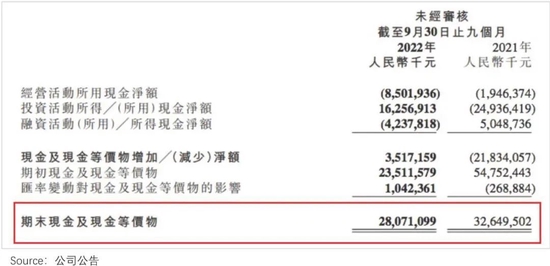

但另一方面,也進一步加劇了小米資金壓力。如下圖,截至2022年9月30日,小米期末現金及現金等價物為280.71億元,相較上年同期下滑14.02%。

更嚴峻的是,即便投入速度如此趕,留給小米的時間可能也不多,如一位投資人說道,“小米汽車登場的時候,都是決賽時候了。”

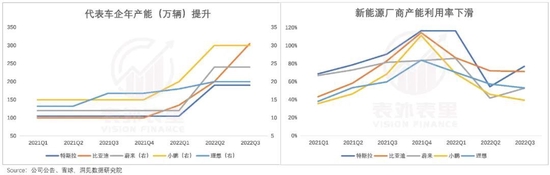

具體來說,我們在《蔚小理們進入“饑餓游戲”》一文論述過,新能源汽車行業紅利期已過,代表車企產能大量釋放,整體進入產能過剩階段。

而產品供給高、市場需求不足的下一步,就是降價搶單。

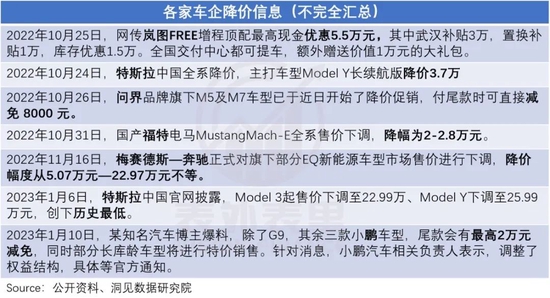

如下圖,這在去年下半年到今年,已是事實,且降價范圍不斷擴大。比如,特斯拉已經在國內降價6次,Model 3、Model Y價格創歷史最低。

晚點的最新披露顯示,小米第一款車分為兩個版本,內部討論一個版本定位26萬-30萬元,另一個版本在35萬元以上。前者的定位區間,正是此前特斯拉們的價格錨定區間。

而據小米2021年年報,小米汽車預計要在2024年上半年才能正式量產,那時的競爭環境或更殘酷。

另外,從消費端來看,雷軍在微博上做過的一個問卷調查顯示,在1.7萬人的投票中,超過1.1萬人希望小米汽車第一輛車的定價低于15萬元;支持小米汽車定價在30萬元以上的僅有1200余人,不足一成。

這一定程度意味著,小米當下的受眾需求,與其汽車供給面向的用戶群,可能不太匹配。

總的來看,當下市場對汽車行業的預期,已不復從前:產能出清之下,想象空間已然被壓縮。在此背景下,重押該賽道,自然難免受大趨勢的影響。

正如王傳福談到小米造車時所說的,“丟失了錢不重要,丟失了時間就很重要了。”

新年第一天,雷軍在內部信上表示:2023年對于小米而言,是開啟全新發展周期的一年,也是一系列深刻的變革進入深水區之時。

就小米手里目前的牌來看:高端化轉型,局限于現實引力,短期邊際改善,但長期任重道遠;渠道拓展上,宏觀層面疊加換機周期放緩,海外渠道增長想象空間遭遇考驗;汽車業務在行業產能出清背景下,難免負重前行。幾重壓力疊加,業績彈性承壓明顯。

也就是說,沉重的現實引力,讓所有出擊的動作仿佛被施了一道“減速咒”。